Итак, друзья, вот мы и добрались до самого интересного – до формул и расчетов, связанных с аннуитетными платежами. Хотя врём, данная тема скучна и неинтересна. Кто не «дружит» с математикой может сейчас начать зевать, а на определённом этапе – впасть в ступор.

Тем не менее, команда портала temabiz.com решила рискнуть и написать простыми словами о формулах и расчетах аннуитетных платежей. Что из этого получилось, вы узнаете, прочитав эту публикацию.

Формула расчета аннуитетных платежей

Вы точно уверены, что хотите увидеть формулу аннуитетного платежа? Хорошо, вот она:

P – ежемесячный платёж по аннуитетному кредиту (тот самый аннуитетный платёж, который не изменяется в течение всего периода погашения кредита); S – сумма кредита; i – ежемесячная процентная ставка (рассчитывается по следующей формуле: годовая процентная ставка/100/12); n – срок, на который берётся Кредит (указывается количество месяцев).

На первый взгляд данная формула может показаться страшной и непонятной. С другой стороны, а надо ли её понимать? Вам же требуется всего лишь рассчитать сумму аннуитетного платежа, верно? А что для этого надо? Правильно, надо просто подставить в формулу свои значения и произвести расчеты. Давайте сейчас этим и займёмся!

Расчёт аннуитетного платежа по кредиту

Допустим, вы решили взять в кредит 50 000 рублей на 12 месяцев под 22% годовых. Естественно, тип погашения будет аннуитетный. Вам надо рассчитать сумму ежемесячных взносов по кредиту.

Давайте для начала красиво оформим наши исходные данные (они нам понадобятся не только в этом, но и в дальнейших расчетах):

Сумма кредита: 50 000 руб. Годовая процентная ставка: 22%. Срок кредитования: 12 месяцев.

Итак, прежде чем приступить к расчёту аннуитетного платежа, надо посчитать ежемесячную процентную ставку (в формуле она скрывается под символом i и рассчитывается так: годовая процентная ставка/100/12). В нашем случае получится следующее:

Теперь, когда мы нашли значение i, можно приступать к расчёту размера аннуитетного платежа по нашему кредиту:

Путём несложных математических вычислений выяснилось, что сумма ежемесячных отчислений по нашему кредиту будет равна 4680 рублей.

В принципе, на этом можно было бы закончить нашу статью, но вы же наверняка хотите знать больше. Правда? Вот скажите, вы хотите знать, какую долю в данных выплатах составляют проценты по кредиту, а какую – тело кредита? Да и вообще, сколько вы переплатите по кредиту? Если да, тогда мы продолжаем!

График погашения кредита аннуитетными платежами

Вначале мы продемонстрируем вам сам график аннуитетных платежей, проанализируем его вместе с вами, а уж затем детально расскажем о том, как и по каким формулам мы его рассчитали.

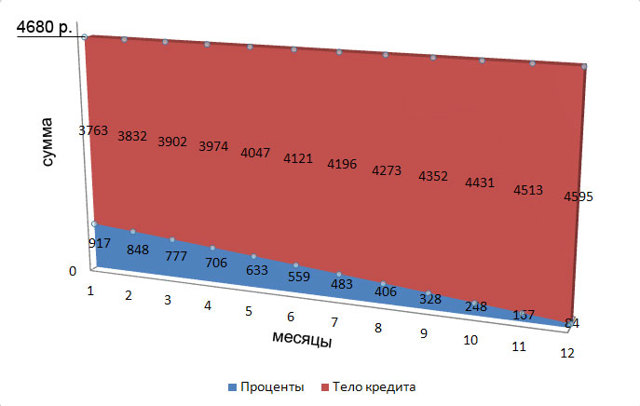

Вот так выглядит аннуитетный график погашения нашего кредита:

А это диаграмма (для наглядности):

И график, и диаграмма подтверждают написанное в публикации: Что такое аннуитетные платежи. Если вы по каким-то причинам её не читали, то обязательно это сделайте – не пожалеете.

А те, кто читал, могут убедиться, что в аннуитетном графике погашения кредита выплаты осуществляются равными суммами, на начальном этапе доля процентов по кредиту самая высокая, а ближе к окончанию срока она существенно снижается.

Обратите внимание на то, что тело кредита погашается с первого же месяца кредитования. Просто на некоторых сайтах можно прочитать что-то типа такого: «При аннуитетной схеме погашения займа, вначале выплачиваются проценты, а уже потом само тело кредита». Как видите, это утверждение не соответствует действительности. Правильнее будет сказать так:

Аннуитетные платежи содержат в себе на начальном этапе высокую долю процентов по кредиту.

Тело же кредита тоже погашается с первого месяца кредитования. Тем самым, уменьшается сумма долга и, соответственно, размер выплат процентов по кредиту.

Теперь давайте детальнее изучим наш график аннуитетных платежей. Как видите, ежемесячный платёж у нас составляет 4680 рублей.

Именно эту сумму мы будем каждый месяц выплачивать банку на протяжении всего срока кредитования (в нашем случае – на протяжении 12 месяцев). В результате, общая сумма выплат составит 56 157 рублей.

В кредит же мы брали 50 000 рублей (в графике это четвёртая колонка, которая называется «Погашение тела кредита»). Получается, что переплата по данному займу составит 6157 рублей.

Собственно, это и есть проценты по кредиту, которые указаны в третьей колонке нашего графика аннуитетных платежей. Получается, что эффективная процентная ставка (или полная стоимость кредита) у нас составит – 12,31%. Давайте «красиво» оформим данную информацию:

Ежемесячный аннуитетный платёж: 4680 руб. Тело кредита: 50 000 руб. Общая сумма выплат: 56 157 руб. Переплата (проценты) по кредиту: 6157 руб. Эффективная процентная ставка: 12,31%.

Итак, мы с вами проанализировали график аннуитетных платежей. Осталось понять, как вычисляется процентная доля и доля тела кредита в ежемесячных выплатах. Вот почему в первый месяц проценты составляют именно 917 рублей, во второй – 848 рублей, в третий – 777 рублей и т.д.? Хотите узнать? Тогда читайте дальше!

Расчёт процентов по аннуитетным платежам

Посчитать долю процентов в аннуитетных платежах вам поможет вот эта формула:

In – сумма в аннуитетном платеже, которая идёт на погашение процентов по кредиту; Sn – сумма оставшейся задолженности по кредиту (остаток по кредиту); i – уже знакомая вам ежемесячная процентная ставка (в нашем случае она равна – 0.018333).

Давайте для наглядности рассчитаем долю процентов в первом платеже по нашему кредиту:

Так как это первый платёж, то суммой оставшейся задолженности по кредиту является весь кредит – 50 000 руб. Умножив эту сумму на ежемесячную процентную ставку – 0.018333, мы и получим 917 руб. – сумму, указанную в нашем графике.

При расчёте суммы процентов в следующем аннуитетном платеже, на месячную процентную ставку умножается долг, который сформировался на конец предыдущего месяца (в нашем случае это 46 237 руб.).

В результате получится 848 руб. – размер доли процентов во втором аннуитетном платеже. По такому же принципу рассчитываются проценты в остальных платежах.

Далее давайте вычислим составляющую в аннуитетных платежах, которая пойдёт на погашение тела кредита.

Расчёт доли тела кредита в аннуитетных платежах

Зная долю процентов в аннуитетном платеже, можно легко посчитать долю тела кредита. Формула расчёта проста и понятна:

S – сумма в аннуитетном платеже, которая идёт на погашение тела кредита; P – ежемесячный аннуитетный платёж; In – сумма в аннуитетном платеже, которая идёт на погашение процентов по кредиту.

Как видите, здесь нет ничего сложного. По сути, аннуитетный платёж содержит в себе две составляющие:

- 1. Долю процентов по кредиту.

- 2. Долю тела кредита.

Если нам известна величина самого аннуитетного платежа и размер процентной доли, то на погашение тела кредита в этом платеже пойдёт то, что останется после вычитания из него суммы процентов.

Расчёт доли тела кредита в нашем первом платеже выглядит так:

![]()

Надеемся, теперь всем понятно, откуда в графе «Погашение тела кредита» нашего графика аннуитетных платежей в выплатах за первый месяц взялась сумма 3763 руб. Да-да, это именно то, что осталось после того, как мы из суммы аннуитетного платежа (4680 руб.) вычли сумму процентов по кредиту (917 руб.). Аналогичным образом рассчитаны значения этой графы за последующие месяцы.

Итак, с телом кредита разобрались. Теперь осталось выяснить, как рассчитывается долг на конец месяца (в графике аннуитетных платежей это у нас последняя колонка).

Как рассчитать долг на конец месяца в графике аннуитетных платежей

Прежде всего, надо понимать, что именно является вашим долгом по кредиту, и какие выплаты способствуют его уменьшению. В нашем примере вы берёте в кредит 50 000 рублей – это и есть ваш долг. Переплаченные по кредиту проценты (6157 рублей) вашим долгом не являются, это всего лишь вознаграждение банку за предоставленный кредит. Таким образом, можно сделать вывод:

Погашение процентов по кредиту никак не способствует уменьшению вашего долга перед банком.

В кризисные времена банки часто «идут навстречу» своим должникам. Они говорят как-то так: «Мы понимаем, у вас сейчас проблемы! Окей, наш банк готов пойти вам на уступки – можете нам просто погашать проценты, а само тело кредита погашать не надо. Все же люди братья и должны друг другу помогать! Бла-бла-бла…»

На первый взгляд такое предложение может показаться выгодным, а сам банк – «белым и пушистым лапулей». Ага, как бы ни так! Если взять в руки калькулятор и провести простые арифметические расчёты, то сразу становится ясно, что реальное предложение банка выглядит приблизительно так:

«Ребята, вы попали на деньги! Ничего не поделаешь, это жизнь! Предлагаем вам на время (а может и навсегда) стать нашим рабом – будете ежемесячно выплачивать проценты по кредиту, а сам долг погашать не надо (ну, чтобы сумма выплат по процентам не уменьшалась). Ничего личного – это просто бизнес, друзья!»

Теперь запомните главную мысль:

Именно погашение тела кредита вытаскивает вас из долговой ямы. Не процентов, а именно тела кредита.

Наверняка вы уже догадались, как рассчитывается долг на конец месяца в нашем графике платежей. В общем, формула выглядит так:

Sn2 – долг на конец месяца по аннуитетному кредиту; Sn1 – сумма текущей задолженности по кредиту; S – сумма в аннуитетном платеже, которая идёт на погашение тела кредита.

Обратите внимание! При расчёте долга на конец месяца, от общей суммы текущей задолженности отнимается только та часть платежа, которая идёт на погашение тела кредита (уплаченные проценты сюда не входят).

Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Итак, при первом платеже текущая задолженность по кредиту у нас равна всей сумме займа (50 000 руб.). Чтобы посчитать долг на конец месяца, мы отнимаем от этой суммы не весь ежемесячный платёж (4680 руб.

), а только ту часть, которая ушла на погашение тела кредита (3763 руб.). В результате наш долг на конец месяца составит 46 237 руб., именно на эту сумму будут начисляться проценты в следующем месяце. Естественно, они будут меньше, так как сумма долга уменьшилась.

Теперь вы понимаете, почему важно погашать именно тело кредита?

Итак, друзья, мы с вами разобрались с формулами и расчетами аннуитетных платежей.

Надеемся, теперь у вас нет вопросов по этой теме, и вы запросто сможете произвести все необходимые расчеты, а также составить график аннуитетных платежей по кредиту.

Единственное, что бы вам, наверное, хотелось, это как-то автоматизировать процесс расчетов. Вы не поверите, но это возможно! Хотите узнать как? Тогда переходим к публикации: Расчет аннуитетных платежей по кредиту в Excel.

⇧

Формула расчета аннуитетного платежа по кредиту

Когда своих средств не хватает на какие-либо нужды, приходится их занимать. Можно у знакомых, а можно у банков. Тем более что последние сейчас предлагают оформить самые разные кредиты.

Но чтобы не попасть впросак с общей суммой выплат (а она может значительно превосходить размер займа), нужно научиться рассчитывать взносы.

В данной статье мы рассмотрим ситуацию, когда кредит погашается на условия аннуитета, а также научимся проводить расчет аннуитетного платежа самостоятельно, при помощи Excel или кредитных калькуляторов.

Что такое аннуитетный платеж

Сначала разберемся с определениями. Дело в том, что кредит может выплачиваться разными способами. При свободном графике погашения получатель займа самостоятельно определяет, когда и какую сумму он вносит. Это предоставляет больше свободы – в обмен на более высокую процентную ставку.

Существует 2 схемы погашения займа: дифференцированная и аннуитетная

Существует 2 схемы погашения займа: дифференцированная и аннуитетная

Другой вариант – дифференцированные платежи. В этом случае ставка по кредиту обычно ниже. Погашение основной части займа производится равными частями, а сумма начисленных процентов каждый раз рассчитывается на основании остатка долга. В результате взносы отличаются по размеру, их требуется каждый раз пересчитывать заново.

ЗАТО аннуитетный график платежей выглядит очень просто и понятно.

При аннуитете все взносы уплачиваются через одинаковые интервалы времени и в равном размере.

Чаще всего применяется схема с ежемесячным расчетом по кредиту. То есть раз в месяц нужно прийти в банк и заплатить одну и ту же сумму.

У такого подхода есть свои плюсы:

- можно сразу запланировать расходы на оплату кредита;

- взнос фиксированный, не нужно мучиться с его расчетом;

- легко посчитать общую сумму выплат.

Из-за особенностей расчета банк тоже остается в выигрыше: сумма процентов оказывается больше, чем при дифференцированном погашении. Дело в том, что сначала значительную часть каждого взноса составляет погашение процентов. И лишь оставшаяся доля платежа идет на сокращение суммы долга.

Важно: По срокам платежей, аннуитет бывает двух типов. При схеме «постнумерандо» взносы осуществляются в конце каждого периода. Если же используется «аннуитет пренумерандо», то оплата производится уже в начале первого периода.

Далее будет рассматриваться подход «постнумерандо», как более распространенный и привычный.

Аннуитетный платеж может быть двух видов: постнумерандо и пренумерандо

Аннуитетный платеж может быть двух видов: постнумерандо и пренумерандо

Как рассчитывается аннуитетный платеж

Проще всего посчитать платеж через коэффициент аннуитета. Он обозначает отношение суммы ежемесячного взноса к размеру самого займа:

K = A / S, где S – взятые в кредит средства, A – размер платежа. То есть каждый месяц нужно платить K * S.

Но такой расчет можно произвести только в том случае, если банк указывает коэффициент в явном виде. Куда чаще эта информация никак не афишируется. Вместо нее указывается значение «годового процента».

Причина проста: банку нужно привлечь максимальное количество клиентов. Поэтому в массовой рекламе используются те параметры кредита, которые меньше по абсолютной величине.

Субъективно согласиться на их выплату легче.

Важно! Не стоит слишком увлекаться «низкой» годовой ставкой. Лучше точно подсчитать сумму, чтобы не разочароваться размерами платежа впоследствии.

Настоящая формула аннуитетного платежа, которую кредитные организации предпочитают не упоминать, включает месячную (а вовсе не годовую!) ставку. Выглядит она так:

Здесь i – месячная ставка по кредиту. Для ее расчета значение годовой ставки необходимо поделить на 12 и также поделить на 100 процентов. То есть считается, что в году все месяцы одинаковы. Под n подразумевается срок кредита, который рассчитывается в месяцах.

С учетом этого полная формула расчета аннуитетного платежа по кредиту примет следующий вид:

Пример расчета

Давайте рассмотрим, как рассчитывается аннуитетный платеж для конкретного примера. Допустим, банк предлагает взять ипотечный кредит размером 500 000 под 24% годовых на 10 лет.

Сначала рассчитываем срок кредита в месяцах. Для десятилетнего срока количество месяцев n будет равно 10 * 12 = 120, таким же будет количество разовых взносов.

Месячная ставка составит 24 / 12 = 2%. Для использования в формуле ее нужно дополнительно поделить на 100%, получится 0,02.

Теперь можно вычислить коэффициент аннуитета по формуле выше:

Соответственно, разовый взнос в каждый месяц будет такой (обратите внимание, что значение коэффициента указано с округлением):

Теперь можно оценить суммарные выплаты по кредиту. Для этого перемножим размер однократного платежа на количество взносов, а их за срок кредитования набегает аж 120 штук. Получается следующая сумма:

![]()

Размер взноса был округлен, поэтому итоговое значение может несколько отличаться.

Но и этого достаточно для оценки: придется заплатить более чем в два с половиной раза больше, чем было изначально получено в качестве займа.

Этот пример расчета наглядно показывает, как работает процент при аннуитете – в данном случае, в пользу кредитной организации. Иными словами, банк взимает значительные деньги за использование заемных средств.

Аннуитетные платежи выгодны для кредитной организации

Аннуитетные платежи выгодны для кредитной организации

Как рассчитать аннуитетный платеж в Excel

Как видно, формула получилась достаточно сложная. Чего стоит только возведение в степень, особенно при большом сроке кредита. Поэтому полезно будет разобраться, как посчитать аннуитетный платеж в Excel. Кстати, его можно применять и для расчета ипотеки.

К счастью, для этого вообще не требуется запоминать формулу аннуитетного коэффициента или самостоятельно возводить дробные числа в различные степени.

Ведь в Excel уже есть встроенная формула ПЛТ, то есть «платеж» (в английской версии она называется PMT). Можно прямо прописать ее в ячейку, введя «=ПЛТ» и далее списком параметры в скобках.

Или же можно собрать ее при помощи конструктора формул, найдя её имя в разделе «Финансовые».

Всего используется 5 параметров, но для использования достаточно прописать только 3 из них. Первый – процент за один период начисления по кредиту. Фактически это i, то есть месячная ставка по кредиту. По ней будет производиться расчет процентов. Если взять приведенный выше пример (500 тысяч на 4 года под 24% «годовых»), то i = 0,02.

Совет: Может возникнуть сложность, если годовой процент не делится красиво на 12. Например, как быть, если кредит выдается под 27% или 33%? К счастью, разработчики Excel предусмотрели такие ситуации. В формуле можно просто написать соответствующую дробь через знак черты «/». То есть потребуется написать «27%/12» или «33%/12». Все вычисления Excel произведет самостоятельно.

Второй параметр – количество периодов за весь срок кредитования. Сюда нужно подставить величину n, которая для примера равна 120.

Наконец, в качестве третьего параметра для формулы необходимо указать сумму кредита. Вписываем сюда 500 000. В итоге получается такая формула расчета ипотеки в Excel:

=ПЛТ(0,02;120;500000)

Если вставить ее в документ, получится в точности то же значения, что и при ручном расчете: 11024,05.

Лайфхак: Для удобства можно внести значения в ячейки, а дальше уже указать их в формуле. Тогда можно будет менять их независимо друг от друга, чтобы наглядно видеть платеж для различных параметров кредитования.

В полной версии формулы используются еще два параметра:

- желаемый баланс на момент окончания кредитного периода. Поскольку необходимо рассчитаться полностью, это значение должно быть равно 0;

- время уплаты взноса. Если указать 1, то расчет будет произведен из предположения, что платить нужно в начале периода. Если же 0 – то в конце.

Если не указывать два последних параметра, то будут использоваться предустановленные значения. По умолчанию считается, что сумма уплачивается полностью, а взносы производятся в конце периода. Именно таковы условия по кредитам в большинстве случаев.

Расчет в Екселе производится по имеющимся в программе формулам

Расчет в Екселе производится по имеющимся в программе формулам

Как в Excel посчитать погашение основной части и процентов по долгу

Каждый взнос состоит из двух частей. Одна часть идет на уплату набежавших по кредиту процентов. Вторая часть засчитывается в зачет погашения основной части долга. Поскольку остаток долга постоянно уменьшается, то и доля процентов в каждом платеже постоянно падает.

Соответственно, в первом платеже при аннуитетной схеме проценты будут максимальными. И наоборот, сумма погашения долга будет минимальная. Именно по этой причине аннуитет является самой выгодной формой кредитования для банка.

Фактически, сам кредит при такой схеме выплачивается максимально медленно.

Давайте разберемся, как вычислить, какая доля платежа идет на какие нужды. Для этого снова воспользуется доступными в Excel формулами.

Первая из них – ОСПЛТ (по-английски PPMT). Она отвечает за вычисление доли платежа, которая пойдет в зачет погашения самого кредита. Вот список ее параметров:

- ставка за период: указывается то же значение i, как и в формуле ПЛТ. При ежемесячных взносах годовой процент нужно поделить на 12 (в примере выше получается 0,02);

- порядковый номер платежа. Например, для вычисления за 3-й месяц 2 года нужно указать 15;

- количество платежей. В примере с 10-летней ипотекой это 120;

- размер кредита;

- сумма на момент окончания выплат (необязательный параметр, как и в ПЛТ по умолчанию равен 0).

В связи с особенностями функции, значение будет выдавать с минусом. Для удобства можно указать размер кредита как отрицательное число, тогда результат будет положительным.

Вторая функция ПРПЛТ (англ. IPMT) вычисляет сумму процентов в составе аннуитетного платежа. Список параметров у нее аналогичен ОСПЛТ. Она также считает результат в отрицательном виде, поэтому можно сумму кредита ввести с минусом.

Примеры

- Рассмотрим, какие значения получаются для различных платежей в примере с ипотечным кредитом.

- Формулы для первого взноса будут выглядеть так:

- =ОСПЛТ(0,02;1;120;-500000)

=ПРПЛТ(0,02;1;120;-500000) - Для последнего взноса, соответственно, получаются такие выражения:

- =ОСПЛТ(0,02;120;120;-500000)

=ПРПЛТ(0,02;120;120;-500000)

Подставим эти формулы в Excel.

Для первого платежа в счет процентов идет максимальная сумма, то есть 10000. И только 1024,05 из 11024,05 (менее десятой части от суммы взноса!) пойдет на погашение основной части долга. Для последнего платежа проценты составят всего 216,16. Основная часть будет полностью погашена выплатой в размере 10807,89.

Пример наглядно демонстрирует преимущества аннуитетной схемы для банка. По этой же причине для получателя кредита аннуитет выгоден больше психологически, чем финансово. При выборе кредита обратите на это особое внимание.

Пример онлайн-сервиса для расчета аннуитетного платежа

Пример онлайн-сервиса для расчета аннуитетного платежа

Расчет аннуитетного платежа с помощью онлайн сервисов

Альтернативный способ предполагает расчет онлайн. В таком случае не требуется Microsoft Office или иной офисный пакет. Достаточно иметь выход в интернет и браузер. Это удобно, поскольку расчеты можно выполнить даже со смартфона, находясь непосредственно в банке.

При этом для проведения подсчетов калькулятор применяет те же самые формулы. В качестве входных данных используются данные о кредите:

- значение годовой ставки для расчета процентов. В некоторых калькуляторах указывается процент в месяц или предоставляется выбор вариантов;

- величина кредита;

- срок, на который выдается займ (может указываться как в месяцах, так и в годах).

В качестве результата будет отображен размер аннуитетного платежа для заданной комбинации параметров. Также может показываться таблица с графиком платежей, суммы погашения процентов и основного долга и иная информация.

Мы разобрали несколько способов, как рассчитать аннуитетный платеж по кредиту. Для расчета можно использовать готовую формулу, встроенные функции Excel или кредитные онлайн-калькуляторы. Все варианты дают одинаковые ответы (с точностью до округления), но отличаются по сложности. Самый простой и быстрый метод – онлайн сервисы, самый трудоемкий – ручной расчет.

Теперь Вы сможете самостоятельно оценить, насколько выгодным является предложение банка об ипотеке или просчитать, как будет происходить погашение долга. И обязательно ознакомьтесь с деталями договора и полной суммой кредита.

Кредитный калькулятор

Кредитный калькулятор использует стандартные формулы, и взяв обычный калькулятор вы сможете легко проверить полученный результат, по приведенным ниже формулам.

Кредитный калькулятор — помогает рассчитывать ежемесячную сумму выплат на погашение кредита, эффективную процентную ставку по формуле Центрального Банка РФ, так же вы сможете узнать, какая часть выплат идет на погашение основной кредитной суммы, а какая часть на погашение процентов по кредиту.

Калькулятор, на сайте Calculator-Credit.

ru, дает возможность расчета по двум видам платежей: аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков; дифференцированный платеж — это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита, часто используется в СберБанке. Калькулятор кредитный — применяется , для сравнения различных типов займов и получения нужной информации не прибегая к помощи банковских специалистов.

Расчет дифференцированного платежа

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по кредиту не равны между собой.

Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту.

Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж. Для того чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить на срок кредита (количество периодов):

Формула 1. , где

, где

ОД — возврат основного долга; СК — первоначальная сумма кредита; КП — количество периодов.

На этом сходство в подходах банков заканчивается, и начинаются различия. Состоят они в подходах к вычислению суммы причитающихся процентов. Основных подходов два, разница — в используемой временной базе.

Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат определяется по формуле: Формула 2. , где НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка.

, где НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка.

Часть банков исходит из того, что «в году 365 дней» и такой подход называется расчетом точных процентов с точным числом дней ссуды. Размер ежемесячных процентных выплат в данном случае определяется по формуле:Формула 3.  , где НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

, где НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

Пример 1. В качестве примера приведен график платежей для кредита в размере 1 000 условных единиц на срок 12 месяцев, с ежемесячным возвратом 1/12 части кредита и уплатой процентов. В этом примере, как и на сайте Calculator-Credit.ru при расчете начисленных процентов используется формула № 2. («в году 12 месяцев»).

Таблица 1.  ! При расчете необходимо учитывать погрешности округления.

! При расчете необходимо учитывать погрешности округления.

Расчет аннуитетного платежа

Аннуитетными, т.е. равновеликими платежами называют платежи, которые производятся на протяжении всего срока кредита равными друг другу. При таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения.

Структура аннуитетного платежа также состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита. С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается.

Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые периоды кредитования основные выплаты приходятся именно на погашение процентов по кредиту.

Величина аннуитетного платежа определяется по формуле:

Формула 4.  , где АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов. ! Т.е. если платежи ежемесячные, то КП – срок в месяцах, а ПС месячная процентная ставка (1/12 годовой)

, где АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов. ! Т.е. если платежи ежемесячные, то КП – срок в месяцах, а ПС месячная процентная ставка (1/12 годовой)

Формулу 4 можно назвать «классической», т.к. она применяется в расчетах, где все платежи аннуитетные, она применяется в большинстве банков, кредитных калькуляторах, в электронных таблицах.

Так же она используется в расчетах на сайте Calculator-Credit.

ru Расчет аннуитетных платежей по этой формуле, можно производить с помощью MS Excel и встроенной функции рабочего листа PMT (в русских версиях ППЛАТ или ПЛТ)

Пример 2. В качестве примера приведен график аннуитетных платежей для кредита в размере 1 000 условных единиц на срок 12 месяцев.

Таблица 2.  ! При расчете необходимо учитывать погрешности округления.

! При расчете необходимо учитывать погрешности округления.

Некоторые кредитные организации применяют формулу, где первый платеж — не аннуитетный:

Формула 5. , где АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов.

, где АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов.

Первый платеж предварительный — не аннуитетный. Он всегда, якобы, меньше АП, т.к. включает в себя только проценты за первый период, который может быть полным или неполным. Но при полном периоде — 31 день, при высоких ПС и долгосрочном кредитовании предварительный платеж может быть больше АП! Оставшиеся (КП-1) платежей – аннуитетные. Эта формула используется в АИЖК.

Также на практике встречается применение формулы, где первый и последний платежи – не аннуитетные:

Формула 6. , где АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов.

, где АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов.

Первый и последний платежи не аннуитетные, первый — только проценты за первый период, а последний — остатки, «хвосты» и т.д.

Оставшиеся (КП — 2) платежей — аннуитетные. Видимо, банки подгоняют АП под целое число рублей или долларов. Поэтому образуется «хвост», который переходит на последний не Аннуитетный Платеж. Далее после каждого досрочного погашения банки подгоняют уже новый уменьшенный АП под целое число денежных единиц. Т.е. «хвост» может уменьшаться или увеличиваться.

Наименьший Аннуитетный Платеж получается при расчетах по формуле 4, наибольший — по формуле 6.

Причем чем меньше АП остается до окончательного расчета, тем существеннее становится эта разница. Что особенно важно при досрочном погашении.

Поэтому необходимо интересоваться не только процентной ставкой, но и формулой по которой рассчитываются АП.

Что выгоднее аннуитетная или дифференцированная схема платежей?

Вопросам выбора схемы платежа по ипотечному кредиту часто задаются потенциальные заемщики. Если сравнивать аннуитетную и дифференцированную схемы, то самыми очевидными различиями будут являться следующие:

- Неизменность размера регулярного платежа при аннуитетной схеме и постоянное убывание такого платежа при дифференцированной.

- Больший размер платежа, по сравнению с аннутетной схемой, в начале срока кредита при дифференцированной схеме.

- Аннуитетная схема выплат более доступна для заемщиков, т.к. выплаты равномерно распределяются на весь срок кредита. При выборе дифференцированных платежей подтвержденный доход заемщика или созаемщиков должен быть примерно на четверть больше, чем при аннуитетных платежах.

- При аннуитетных платежах в начале сумма основной задолженности убывает медленно, а и общий размер начисленных процентов больше. Если заемщик решит полностью погасить кредит досрочно, выплаченные вперед проценты будут потеряны. При аннуитетной схеме значительная часть процентов уплачивается с начала, обеспечивая выплаты на весь срок кредита. Поэтому при дифференцированных платежах досрочное погашение будет происходит без таких финансовых потерь даже в начале срока ипотечного кредита.

- Кредит с дифференцированным платежом труднее получить, т.к. при получении кредита оценивается платежеспособность заемщика. Дифференцированная схема в начале срока кредита предлагает значительно большие платежи, нежели аннуитетная. Это означает то, что заемщику необходимо иметь больший доход. В среднем считается, что доход заемщика при дифференцированной схеме должен быть больше на 20% выше, чем при аннуитетной схеме.

Подводя итог можно сказать, что вид платежа является одним из основных параметров кредита, однако рассматривать его необходимо в совокупности с другими параметрами.

Данная статья защищена авторским правом. При использовании данного материала ссылка на источник обязательна.

Источник: http://www.Calculator-Credit.ru/

Калькулятор аннуитетных платежей — расчет аннуитетных платежей по кредиту

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья.

О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность.

Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

95,5% Банков выдают только аннуитетные кредиты. Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

Как рассчитать аннуитетный платёж

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2020-2021 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период.

Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых.

По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешеные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке.

В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации.

Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самостоятельный расчёт аннуитетного платежа

Y = Sx(T+(T/(1+T)B-1))

- Расшифруем указанные значения:

- Y – сумма ежемесячного платежа;

- T – процентная ставка;

- B – время, на которое взят кредит в месяцах.

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn = SnxT/12

- В этом случае:

- Tn – начисленные проценты;

- Sn – остаток;

- T – годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

S = Y-Tn

Здесь Y – это регулярный платёж;

Tn – процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн-калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в онлайне, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

|

Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Погашение аннуитетного кредита досрочно

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.