ИП без сотрудников платят за себя страховые взносы, но не сдают по ним никаких отчетов. При найме хотя бы одного работника все усложняется: теперь ИП обязан не только платить страховые взносы за каждого работника, но и сдавать в налоговую и внебюджетные фонды несколько видов отчетности.

Какие страховые взносы перечисляет ИП за работников

Предприниматели обязаны перечислять государству страховые взносы и Налог с доходов — НДФЛ за каждого сотрудника. В этой статье мы не касаемся НДФЛ, а разбираем только страховые взносы.

Работодатели платят четыре вида страховых взносов:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на случай временной нетрудоспособности и материнства — ВНиМ;

- на травматизм.

Собрали их все в таблицу.

Из этих страховых взносов государство оплачивает пенсии; пособия, если работник потерял трудоспособность; декретные при рождении и уходе за малышом до 1,5 лет; медицинские Услуги в случае болезни.

22% — страховые взносы на обязательное пенсионное страхование, или ОПС. Из них формируется страховая часть пенсии работника.

У каждого работника есть свой персональный счет в ПФР — Пенсионном фонде — и уникальный страховой номер — СНИЛС. На этот счет поступают страховые взносы от работодателей.

5,1% — страховые взносы на обязательное медицинское страхование, или ОМС. Эти платежи идут в Фонд обязательного медицинского страхования — ФОМС. Они поступают не на персональный счет, а в «общий котел». Если сотрудник заболел, ему нужна диагностика или консультация врача, государство возьмет деньги для оплаты медицинских услуг из этого фонда.

2,9% — на ВНиМ. Это страховые взносы в ФСС — фонд социального страхования. Деньги из этого фонда идут на оплату нетрудоспособности из-за болезни, бытовой травмы или по беременности, родам и уходу за ребенком до 1,5 лет.

0,2—8,5% — страховые взносы на травматизм. Это платежи в Фонд социального страхования. Из всех взносов складывается капитал фонда, который идет на лечение и реабилитацию при несчастном случае на производстве или профессиональном заболевании.

Взносы на травматизм зависят от класса профессионального риска, всего есть 32 класса. Чем выше класс риска, тем больше Тариф страховых взносов. Класс определяется по основному коду ОКВЭД ИП в ЕГРИП.

Узнать свой тариф по взносам на травматизм можно на сайте Фонда социального страхования.

Чтобы узнать тариф, нужно ввести свой код ОКВЭД

Чтобы узнать тариф, нужно ввести свой код ОКВЭД

Например, ОКВЭД 10.51.1 «Производство питьевого молока и питьевых сливок» относится к третьему классу профриска со ставкой 0,4%.

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

- расчет налогов и взносов для ИП на УСН «Доходы» и патенте;

- подготовка документов и отчетности по сотрудникам;

- проверенные бухгалтеры с опытом от 5 лет.

Подробнее

За каких работников надо платить страховые взносы

ИП обязан платить взносы за всех физлиц, с которыми работает: не важно, по трудовому договору или ГПХ. Не платить взносы можно при работе с самозанятыми или другими ИП.

ИП платят за себя фиксированные взносы сами. Исполнители со статусом самозанятых — тоже, и то если захотят.

Больше всего взносов ИП платит с выплат по трудовым договорам. С выплатами по договорам ГПХ сложнее: нужно перечислять только часть страховых взносов и не по всем видам договоров. Например, выплаты по договору купли-продажи или аренды имущества страховыми взносами не облагаются.

| Трудовой Договор | Взносы на ОПС, ОМС, ВНиМ и травматизм |

| Договор ГПХ: — об оказании услуг или выполнении работ; — авторский договор; — договор об отчуждении исключительного права на результаты интеллектуальной деятельности |

Взносы на ОПС и ОМС |

| Остальные виды договоров ГПХ | Взносы платить не нужно |

Все случаи, когда выплаты работнику подлежат обложению страховыми взносами и исключения, — в п. 1 ст. 420 Налогового кодекса РФ и ст. 20.1 закона от 24.07.1998 № 125-ФЗ.

С каких выплат работникам надо платить страховые взносы, а с каких — нет

База для начисления страховых взносов — выплаты по договорам, которые мы перечисли выше. Но не все выплаты включают в эту базу, подробно об этом есть в 422 ст. НК РФ и ст. 20.2 закона от 24.07.1998 № 125-ФЗ.

| — Аванс — Зарплату — Премии — Отпускные — Компенсацию за неиспользованный отпуск — Средний заработок за период командировки — Оплату простоя |

— Государственные пособия — Выходное пособие при увольнении в пределах трех средних заработков — Материальную помощь до 4000 ₽ в год — Суточные в командировках: 700 ₽ в день по России, 2500 ₽ в день за границей — Стоимость проезда и проживания в командировках |

Что такое предельная база для страховых взносов

Для начисления страховых взносов государство устанавливает лимит выплат работнику — предельную базу.

Если начисления работнику с начала года меньше предельной базы, страховые взносы считаются по стандартным тарифам. Если же выплаты работнику с начала года превысят этот лимит, то часть страховых взносов будет считаться по сниженным тарифам.

Это нужно, чтобы предприниматели не платили слишком большие суммы взносов, если у работников и так высокая зарплата.

Предельная база установлена только для расчета пенсионных взносов и ВНиМ. Для других типов взносов нет предельной базы, они всегда рассчитываются по единым тарифам.

Дальше разберем на примерах, как считать взносы в обоих случаях.

Примеры расчета страховых взносов

Формула расчета страховых взносов одинаковая, независимо от величины выплат работнику:

Пример расчета взносов, если выплаты работнику в пределах базы. Например, у ИП есть работник с зарплатой 60 000 ₽ и премией 15 000 ₽ в месяц. Класс профессионального риска — 1.

Пример расчета взносов при достижении предельной базы. Например, работник в 2021 году получает зарплату 150 000 ₽ каждый месяц. Посмотрим, как будут меняться тарифы взносов на ОПС и ВНиМ в этом случае. Напомним, что тарифы взносов на ОМС и травматизм от величины годовых выплат не зависят.

В июле доход работника нарастающим итогом стал 1 050 000 ₽ и превысил 966 000 ₽ — предельную базу для взносов ВНиМ. Поэтому начиная с июля и до конца года страховые взносы ВНиМ по выплатам свыше предельной базы считаются по нулевому тарифу. Остальные взносы продолжаем считать по стандартному тарифу.

В октябре доход работника нарастающим итогом стал 1 500 000 ₽ и превысил 1 465 000 ₽ — предельную базу по пенсионным взносам. Поэтому с октября по декабрь включительно пенсионные взносы по выплатам свыше предельной базы считаются по тарифу 10%.

Теперь ИП платит два вида взносов по сниженным тарифам — ВНиМ и ОПС. Остальные взносы — по стандартному тарифу.

В начале следующего года доходы обнуляются, и взносы надо будет считать снова по полному тарифу.

Когда платить и как отчитываться по страховым взносам

Взносы нужно переводить ежемесячно до 15-го числа месяца, следующего за отчетным. Если 15-е число выпадает на выходной, крайний срок — следующий рабочий день.

Страховые взносы за август необходимо перевести в любой день с 1 по 15 сентября включительно. Если 15 сентября выпадает на субботу или воскресенье, то крайний срок уплаты взносов — понедельник.

После уплаты страховых взносов работодателю необходимо подать в налоговую и ФСС три отчетных формы.

РСВ — отчет по всем страховым взносам, кроме взносов на травматизм. Если у ИП более 10 сотрудников, он может отправить РСВ только в электронном виде. Для этого необходима усиленная квалифицированная электронная подпись.

Если крайний срок подачи попадает на выходной, то он переносится на следующий рабочий день. Например, в 2021 году РСВ за полугодие можно подать до 30 июля 2021 года, за 9 месяцев — до 1 ноября, так как 30 октября — суббота.

4-ФСС — отчет по страховым взносам на травматизм. ИП, у которых не более 25 работников, могут подать его на бумаге или электронно, остальным надо отправлять отчет только в электронном виде.

СЗВ-М — отчет, в котором ИП передает сведения о сотрудниках, за которых платит страховые взносы.

Льготы по страховым взносам для малого и среднего бизнеса

ИП, которые относятся к субъектам малого и среднего предпринимательства, платят страховые взносы за сотрудников по пониженным тарифам:

МСП — это ИП с доходом до 2 млрд рублей, где работают до 250 человек. Важно, что ИП был в реестре малого и среднего предпринимательства, иначе на льготу рассчитывать не получится.

По сниженным тарифам облагается только та часть выплат работнику, которая превышает федеральный МРОТ за календарный месяц.

Для расчета взносов берется федеральный МРОТ, даже если в регионе установлен свой минимум. В 2021 году федеральный МРОТ — 12 792 ₽.

Например, сотрудник ИП из реестра МСП получает зарплату 60 000 ₽. Разберем, как рассчитывать страховые взносы на ОПС, ОМС и ВНиМ.

Как уменьшить налог за счет страховых взносов

По закону ИП на УСН может уменьшать налог, а ИП на патенте — стоимость патента максимум на 50% за счет уплаченных страховых взносов за себя и работников. Рассмотрим на примере.

Доход ИП на УСН за первый квартал — 2 000 000 ₽. Обязательные страховые взносы ИП за себя в 2021 году — 40 874 ₽ в год. Страховые взносы за сотрудника ИП за квартал — 68 000 ₽. Предположим, что ИП платит страховые взносы на себя равными долями по ¼ каждый квартал.

Важно помнить: если у ИП нет работников, то за счет уплаченных взносов он может уменьшить налог до 100%. А если есть хотя бы один — налог можно уменьшить не более чем наполовину. Главное, чтобы взносы были уплачены в том же периоде, в котором нужно заплатить налог.

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

- расчет налогов и взносов для ИП на УСН «Доходы» и патенте;

- подготовка документов и отчетности по сотрудникам;

- проверенные бухгалтеры с опытом от 5 лет.

Подробнее

Как платить страховые взносы бюджетной организации

После отмены закона от 24.07.2009 № 212-ФЗ у большинства страхователей возникают вопросы, как перечислять страховые взносы в 2020 году.

Теперь порядок исчисления, уплаты, сроки и ставки регламентирует новая 34 глава Налогового кодекса.

Изменения коснулись обязательного пенсионного и медицинского обеспечения (ОПС, ОМС), а также отчислений на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Страхование от несчастных случаев и профзаболеваний следует уплачивать по старым правилам (Закон № 125-ФЗ от 24.07.1998), то есть перечислять средства в пользу Фонда социального страхования. Причем платежи перечислять в ФСС надо с копейками. Округление до целых чисел не требуется.

Что изменилось

Администрирование страховых взносов с заработной платы в 2017 году передали Федеральной налоговой службе. Это означает, что налоговики:

- контролируют своевременность и полноту перечислений страхового обеспечения;

- принимают и проверяют отчетность по страховым взносам за работников в 2020 году;

- взыскивают недоимки и пени, выписывают штрафы.

Оплата взносов в 2020 году поступает в территориальные отделения ФНС. Подробнее читайте в статье о том, кому теперь платить страховые отчисления.

Прошлые периоды (до 31.12.2016) вправе проверить ПФР и ФСС, а вот прошлогоднюю задолженность по страховым взносам в Пенсионный фонд в 2020 году перечислять не нужно. Долги оплачиваем по новым КБК.

Как оплачивать страховые взносы в 2020 году: изменения

Порядок начисления не изменен (ст. 52 НК РФ): как и в прошлом календарном периоде, налогооблагаемая база умножается на установленный тариф. Порядок определения налогооблагаемой базы теперь устанавливает ст. 420 — 421 НК РФ.

Страховые выплаты, которые не следует включать в базу для расчета СВ, закреплены в ст. 422 НК РФ.

В сравнении с нормами закона № 212-ФЗ, перечень страховых выплат видоизменен в части суточных, выплат опекунам и платы работодателя на добровольное соцобеспечение.

Размер ставки или тарифа устанавливается в соответствии со ст. 425 — 429 НК РФ. Установлен ряд льготных категорий страхователей, которые вправе осуществлять платежи по страховым взносам в 2020 году по пониженным тарифам.

Порядок уплаты страховых взносов в 2020 году закреплен в статье 431 НК РФ. Основные положения:

- Страхователь обязан рассчитаться по платежам до 15-го числа месяца, следующего за отчетным. То есть за август следует перечислить СВ до 15 сентября.

- Перечисления осуществляются в разрезе видов страхового обеспечения (ОПС, ОМС, ВНиМ).

- При уплате ВНиМ действует новый порядок зачета расходов работодателя (ч. 2 Письма ФНС России от 01.02.2017 № БС-4-11/2748). Участники пилотного проекта зачет расходов при оплате ВНиМ не производят.

Перечисление страховых взносов в 2020 году: с копейками или без

Любые нововведения провоцируют большое количество вопросов у работников бухгалтерии. Так, споры, как округлять страховые взносы в 2020 году, не утихают и по сей день.

Чтобы исключить ошибки в расчетах и не допустить штрафных санкций от контролирующих органов, определимся с ответом на актуальный вопрос: как платить страховые взносы: с копейками или без в 2020 году.

Итак, опираясь на ст. 431 Налогового кодекса Российской Федерации, можно утвердительно заявить, что споры о том, как страховые взносы платятся (с копейками в 2020 году, или без) абсолютно беспочвенны. Пункт 5 данной статьи дает исчерпывающий ответ: платим в рублях, если сумма получилась «круглой», и в рублях и копейках, если сумма имеет дробное значение.

Следовательно, уплата страховых взносов (с копейками или без в 2020 году) зависит от конкретного значения платежа. Чтобы было понятнее, разберемся на конкретном примере.

Примеры: страховые взносы платить с копейками или без 2020

Пример № 1.

Работникам ГБОУ ДОД СДЮСШОР «АЛЛЮР» за июль месяц была начислена заработная плата и отпускные в сумме 1 500 000 рублей. Необлагаемые доходы в сумме начислений отсутствуют. Обложение СВ проводится по общеустановленным тарифам. Рассчитаем размеры платежей в бюджет:

- ОПС: 1 500 000 × 22 % = 330 000,00 рублей;

- ОМС: 1 500 000 × 5,1 % = 76 500,00 рублей;

- ВНиМ: 1 500 000 × 2,9 % = 43 500,00 рублей;

- ФСС НС и ПЗ = 1 500 000 × 0,2 % = 3 000,00 рублей.

Следовательно, в июле ГБОУ ДОД СДЮСШОР АЛЛЮР» производит оплату без копеек. Но такой формат оплаты связан не с округлениями!

Пример № 2. Начисленная заработная плата за август в ГБОУ ДОД СДЮСШОР «АЛЛЮР» составила 102 653 рубля из-за пребывания большей части сотрудников в отпусках. Расчеты СВ за август будут следующими:

- ОПС: 102 653 × 22 % = 22 583,66 руб.;

- ОМС: 102 653 × 5,1 % = 5235,30 руб.;

- ВНиМ: 102 653 × 2,9 % = 2976,94 руб.;

- НС и ПЗ: 102 653 × 0,2 % = 205,31 руб.

В результате за август бюджетное учреждение обязано рассчитаться с бюджетом в рублях и копейках. Исключений в данном случае не предусмотрено.

Платежи в ПФР в 2020 году можно ли округлять? Можно, но только в большую сторону. К примеру, при расчете за август бюджетное учреждение перечислит не 22 583 рубля и 66 копеек, а ровно 22 584 рубля. В итоге образуется переплата в 34 копейки. Такой способ расчетов не возбраняется, однако округлять платежи в большую сторону не обязательно.

Округлять сумму по СВ в меньшую сторону нельзя! Это приведет к образованию задолженностей, начислению пеней и штрафов.

Подведем итог. Компания, решая вопрос, как уплачивать страховые взносы в ПФР — с копейками или без 2020, либо в пользу других видов страхового обеспечения, могут производить расчеты без копеек, округляя платежи в большую сторону. Однако представители ФНС такой способ расчетов не поощряют.

Предельная величина базы для расчета

На весь календарный период устанавливаются конкретные тарифы страховых взносов в 2020 году. Изменения наступают в момент превышения установленного законодательством лимита (ПП РФ от 29.11.2016 № 1255):

- для ОПС установлен предел 755 000 рублей на одно застрахованное лицо;

- для ВНиМ — 876 000 рублей;

- для ОМС не установлено.

Размер предельной величины устанавливается в полных тысячах. Например, в августе начислено 754 400 рублей, округляем до 754 000 ровно. Если сумма 875 550 рублей, то 876 000.

Рассмотрим на конкретном примере.

| Январь | 100 000,00 |

| Февраль | 100 000,00 |

| Март | 100 000,00 |

| Апрель | 100 000,00 |

| Май | 200 000,00 |

| Июнь | 10 000,00 |

| Июль | 150 000,00 |

| Август | 150 000,00 |

| ИТОГО | 910 000,00 |

Превышение лимита для ОПС наступает в июле (760 000,00 рублей), а по ВНиМ — в августе (910 000,00 рублей). С этого момента устанавливаются пониженные тарифы по страховым взносам на ОПС в 2020 году. Ставка снижается с 22 % до 10 %, а по ВНиМ — с 2,9 % до 0 %.

Как платить взносы в 2020 году

Заполним платежное поручение по новым правилам. В первую очередь устанавливаем номер и дату платежки. Поля заполняем в хронологическом порядке, в ином случае Казначейство или банк отменят операцию.

Переходим в поле 101. Для перечислений страхового обеспечения в ФНС устанавливаем значение «01», так как платит юридическое лицо.

Заполняем информацию о плательщике (наименование, ИНН, КПП, банк, расчетный и корреспондентский счета бюджетной организации).

Вписываем аналогичную информацию о получателе средств. Обратите внимание, что сначала следует указать отделение Федерального казначейства, а в скобках — номер ИФНС. Для платежки на ФСС НС и ПЗ эти правила не распространяются. Получателем в этом случае выступает ФСС. Указываем реквизиты Соцстраха, чтобы платеж не вернули.

Переходим к заполнению блока «Коды». Очередность платежа для ежемесячных платежей — «05», для платежей по требованию инспекции — «03». Вид операции — значение «01», код — «0».

Особенности заполнения налоговой строки и назначение платежа рассмотрим в виде таблицы.

| 104 «КБК» | Для ежемесячных платежей указываем:

|

393 1 02 02050 07 1000 160 |

| 105 «ОКТМО» | Указываем код территории муниципального образования по получателю денежного перечисления. | |

| 106 «Основание платежа» | Значение «ТП» — для текущего периода, при добровольном погашении задолженности — «ЗД». | 0 |

| 107 «Налоговый период» | Ставим код из 8 знаков: первые 2 символа — сокращенное наименование периода (МС, КВ, ГД), вторые 2 символа — обозначение месяца, квартала, последние 4 знака — обозначение календарного года. Например, платеж за август 2020 — МС.08.2018. | 0 |

| 108 «Документ-основание» | Для ежемесячного платежа — «0». При уплате задолженностей по требованию — «ТР», при наличии решения о рассрочке — «РС». | |

| 109 «Дата документа основания» | «0» — для периодических платежей. Если по требованию — дата документа (требования, акта ревизии и прочее). | |

| 110 «Информ» | Не заполнять. | |

| 24 «Назначение платежа» | Прописываем наименование, период, за который платим. | «Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний за работников за август 2020 г. Рег.номер — 1234567890». Регистрационный номер указываем обязательно. |

Оплата ОПС

Скачать

Оплата ОМС

Оплата ВНиМ

Скачать

Оплата ФСС НС и ПЗ

Скачать

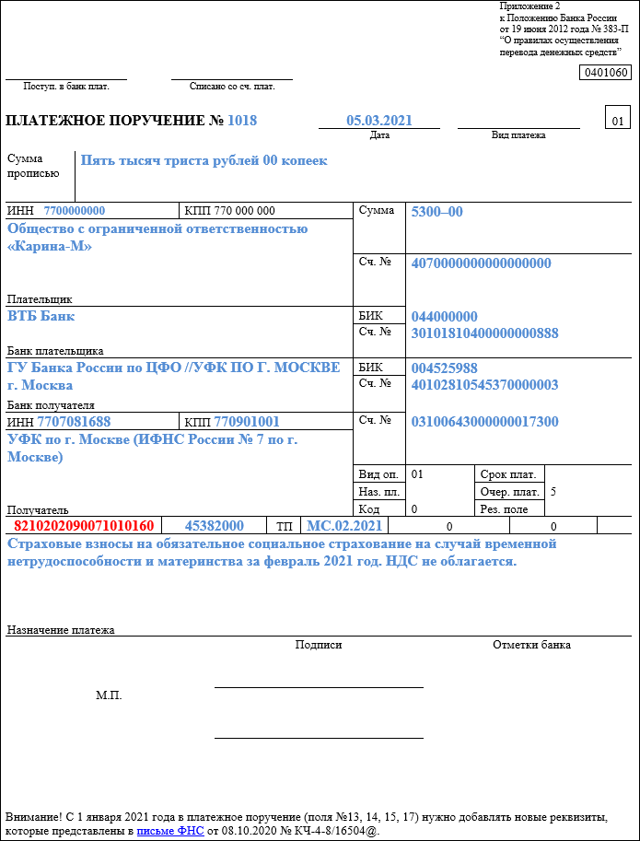

Уплата взносов за работников в 2021 году — образцы платежек

С 2021 года ФНС добавила в платежные поручения новые реквизиты, без которых деньги не попадут в бюджет — «повиснут» на невыясненных платежах. Расскажем о том, как теперь заполнять платежки для перечисления взносов в ПФР, ФСС и ФОМС.

Куда платить страховые взносы за работников в 2021 году

С 2017 года страховые платежи в ПФР, ФОМС и ФСС (кроме «несчастных») принимает налоговая служба. Получив деньги, она передает сведения в указанные ведомства о поступлении платежа от работодателя. Учет страховых сумм на счетах застрахованных работников ведут сами органы.

Работодатели должны перечислять страховые взносы за работников:

- в налоговую — на ОПС, ОМС, ОСС (по временной нетрудоспособности и материнству);

- в Соцстрах — на ОСС (страхование от несчастных случаев и профзаболеваний).

С 1 января 2021 года бюджет переходит на систему казначейских платежей, и в платежках нужно указывать новые реквизиты:

- в поле 13 — уточненное название банка получателя;

- в поле 14 — новый БИК банка получателя;

- в поле 15 — номер счета банка получателя, входящий в состав единого казначейского счета (ЕКС) — ранее в этом поле проставлялись нули;

- в поле 17 — номер казначейского счета (ЕКС).

Увидеть новые реквизиты можно в Письме ФНС от 08.10.2020 № КЧ-4-8/16504@.

Еще узнать счет своей налоговой можно с помощью сервиса ФНС. Здесь автоматически определяются реквизиты ИФНС, обслуживающей конкретный адрес.

Введите регион и адрес — система покажет платежные реквизиты для оплаты не только страховых взносов, но и налогов.

А вот ФСС пока что не подготовил единую таблицу новых реквизитов, поэтому придется уточнить их самостоятельно в своем региональном отделении.

Полезная информация от КонсультантПлюс

Смотрите готовое решение о том, как заполнить поля платежного поручения на уплату налогов и взносов в 2021 году.

Образцы платежных поручений по страховым взносам за работников на 2021 год

Ниже вы сможете уведеть образцы заполнения платежных поручений и при необходимости их скачать:

- на обязательное пенсионное страхование в ФНС:

Образец платежки на уплату взносов на ОПС в 2021 году Скачать

- на обязательное социальное страхование в ФНС:

Образец платежки на уплату взносов на ОСС (ВНиМ) в 2021 году Скачать

- на обязательное медицинское страхование в ФНС:

Образец платежки на уплату взносов на ОМС в 2021 году Скачать

- на обязательное социальное страхование (травматизм и профзаболевания) в ФСС:

Образец платежки на уплату взносов на ОСС (НС и ПЗ) в 2021 году Скачать

Подводим итоги

Страховые взносы в 2021 году: образец платежки, уплаты, сроки, льготы, проводки — Контур.Бухгалтерия

С начисленной зарплаты работников нужно платить так называемые страховые взносы. Эти платежи делятся на несколько видов и имеют разные ставки. Как начислять взносы упрощенцам, какими проводками отражать их в учете и как отчитаться без проблем, узнаете из статьи.

Страховые тарифы по взносам в ФНС

Страховые взносы берутся из общего фонда оплаты труда, но страховая база формируется отдельно по каждому работающему человеку. Взносы платит компания за свой счет, то есть взносы не вычитаются из зарплаты сотрудника, как это происходит при удержании НДФЛ.

Большая часть взносов отчисляется на пенсионное страхование — 22 %. Именно из этих отчислений формируется будущая пенсия. На медстрахование отправляется 5,1 % — за эти средства работник имеет доступ к бесплатной медицине.

На социальное страхование отчисляется 2,9 % — за счет «социальных» взносов выплачиваются пособия беременным, больничные нетрудоспособным работникам и т.п.

Пример. Предположим, что в ООО «Ля-ля-фа» в январе общий доход сотрудников составил 74 800 рублей. Тогда на пенсионное страхование отчислить нужно 16 456 рублей (74 800 × 22 %), медицинские взносы составят 3 814,80 рубля (74 800 × 5,1 %), а социальные — 2 169,20 рубля (74 800 × 2,9 %).

С 1 апреля 2020 года организации и ИП, если они есть в реестре МСП, смогут применять пониженные ставки по страховым взносам — 15 %.

Сниженные ставки действуют на часть выплаты работнику, которая превышает федеральный МРОТ (12 792 рубля в 2021 году).

Они равны 10 % на отчисления в пенсионный фонд, и 5 % — на медицинское страхование (Федеральный закон от 01.04.2020 № 102-ФЗ). Это выглядит так:

| Страховые взносы | Выплаты до 12 792 рублей | Выплаты свыше 12 792 рублей |

| ПФР | 22 % | 10 % |

| ФОМС | 5,1 % | 5 % |

| ФСС | 2,9 % | 0 % |

Взносы нужно рассчитывать отдельно по каждому сотруднику с базы выплат за каждый месяц, а не нарастающим итогом. Пониженную ставку нельзя использовать, если сотрудник работает неполный день, но его начисления за месяц меньше МРОТ. Даже при окладе выше минимального размера.

Пример. В ООО «Ля-ля-фа» в январе 2021 года доход бухгалтера составил 32 792 рубля. На часть заработка в пределах МРОТ взносы начисляйте по стандартным тарифам:

- 12 792 рубля × 22 % = 2 814,24 рубля

- 12 792 рубля × 5,1 % = 652,39 рубля

- 12 792 рубля × 2,9 % = 370,97 рубля

Выплата сверх МРОТ составила 20 000 рублей. На неё взносы начисляйте по сниженным тарифам:

- 20 000 × 10 % = 2 000 рублей

- 20 000 × 5 % = 1 000 рублей

Итого за апрель ООО «Ля-ля-фа» заплатит за бухгалтера 6 837,6 рублей вместо 9 837,6 (32 792 × 30 %).

Страховые тарифы по взносам в ФСС

В 2021 году в ФСС уплачивается только один вид страховых взносов — на случай производственных травм и профессиональных заболеваний.

Ставка взносов зависит от основного вида деятельности организации или предпринимателя — всего есть 32 тарифа, которые установлены для каждой группы профессионального риска. Размер тарифа может составлять от 0,2 до 8,5 %.

Если ваша компания, к примеру, продает товары, тариф будет минимальным. А вот для опасных производств, таких как добыча бурого угля или руды, тарифы могут достигать 8,5 %.

Эти взносы уплачиваются за всех сотрудников по трудовым договорам, а за исполнителей по гражданско-правовым договорам — только если в них прописано соответствующее условие.

К тарифу можно получить скидку, для этого страхователь должен подать заявление на нее не позднее 1 ноября 2021 года. Есть условия:

- показатели по травматизму должны быть ниже отраслевых значений;

- компания должна быть зарегистрирована до 2018 года;

- по взносам не должно быть задолженности;

- в 2021 году не должно быть несчастных случаев со смертельным исходом.

Важно! Раз в год «несчастный» тариф нужно подтверждать, сдавая справку-подтверждение. Здесь мы подробно рассказываем, как это сделать. Тариф может меняться, если ООО сменит вид деятельности.

Если ставку тарифа не подтвердить, фонд установит максимальный тариф, проанализировав заявленные в ЕГРЮЛ коды ОКВЭД. Чтобы узнать тариф вашей компании, достаточно заглянуть в Федеральный закон от 22.12.

2005 № 179-ФЗ.

Куда перечислять страховые взносы

В 2021 году взносы на обязательное пенсионное, медицинское и социальное страхование полагается перечислять в налоговую инспекцию. Платятся взносы разными платежками с указанием в назначении платежа, что это за взносы. О принадлежности взносов к конкретному виду страхования расскажет и указываемый в платежках код КБК.

Взносы от несчастных случаев на производстве по-прежнему уплачиваются в ФСС. Для этих взносов тоже нужна отдельная платежка, а получателем будет указан фонд социального страхования.

Льготы по страховым взносам

Некоторые доходы не облагаются взносами. Например, компенсация командировочных расходов, пособия декретницам и т.д. (ст. 9 Закона № 212-ФЗ). Суточные облагаются взносами, если их размер выше 700 рублей, а в заграничной поездке более 2 500 рублей (пп. 2 п. 1 ст. 422 НК РФ).

Пример. В ООО «Ля-ля-фа» приказом утверждены суточные 900 рублей. Работник был в командировке в Краснодаре четыре дня и получил 3 600 рублей суточных. Бухгалтер компании должен начислить взносы с суммы 800 рублей. По лимиту суточные за четыре дня составляют 2 800 рублей (700 х 4). Разница между полученной суммой и лимитом как раз и составляет 800 рублей.

Есть отдельные категории лиц, с дохода которых взносы платят по пониженным ставкам. Такую привилегию имеют, в частности, иностранцы, временно пребывающие в России. Для таких заграничных работников тариф в ФСС составляет 1,8 % вместо привычных 2,9 %.

Сроки уплаты страховых взносов

Для уплаты страховых взносов закреплен единый срок — до 15 числа месяца, наступающего за отчетным. Согласно порядку взносы за февраль следует заплатить до 15 марта и т.д. Чаще всего взносы для удобства перечисляют в день выплаты зарплаты. Если отправить взносы позже установленного срока, компании начислят пени.

Когда 15 число приходится на выходной или праздничный день, перечислить взносы разрешается в ближайший следующий рабочий день.

Предельная база для начисления взносов

Если зарплата и прочие облагаемые доходы отдельного работника превысят установленные лимиты, взносы платят по сниженной ставке или не платят вовсе. Каждый год предельная база для начисления взносов пересматривается. На 2021 год Постановлением Правительства РФ от 26.11.2020 № 1935 приняты следующие нормы:

- пенсионные взносы — 1 465 000 рублей;

- социальные взносы — 966 000 рублей.

Следовательно, если база для начисления взносов в ФСС выйдет за границы 966 000 рублей, взносы на социальное страхование начислять не нужно. В веб-сервисе Контур.Бухгалтерия превышение предельной базы отслеживается автоматически, и сервис прекращает формирование платежек по взносам.

Пример. Допустим, у директора ООО «Ля-ля-фа» совокупный доход достиг отметки 966 000 рублей в августе. Значит, уже в сентябре на его зарплату не будут начисляться взносы в ФСС, а ООО «Ля-ля-фа» сможет сэкономить.

Немного иначе обстоит дело с пенсионными взносами. Если начисленные доходы сотруднику превысят установленный лимит, бухгалтер ООО исчислит пенсионные взносы по ставке 10 %. Подробности о плательщиках и тарифах содержатся в ст. 58.2 Закона № 212-ФЗ.

Превышение предельной базы имеет значение и при расчёте взносов по новым тарифам для МСП, установленным с 1 апреля 2020 года.

Так, когда доход сотрудника достигает 966 000 рублей, то взносы в ФСС можно не платить и с части ниже МРОТ, а при достижении 1 465 000 рублей — пенсионные взносы с выплат ниже МРОТ тоже начисляются по ставке 10 %.

Отчетность по страховым взносам

Основной отчет по взносам — это расчет по страховым взносам (РСВ). Сдавать его надо в ФНС каждый квартал не позднее 30-го числа месяца, следующего за отчетным периодом.

Электронная форма обязательна для всех, у кого численность физлиц-получателей выплат превышает 10 человек. Остальные вправе отчитываться на бумаге. Форма РСВ утверждена Приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@.

Здесь мы рассказываем, как сдать расчет по страховым взносам.

В Соцстрах, как и прежде, сдается форма 4-ФСС с показателями по взносам на травматизм. Закон требует сдавать бумажный отчет до 20-го числа месяца, наступающего за отчетным кварталом.

А вот на подготовку электронного 4-ФСС времени чуть больше — крайний срок для отправки 25-е число.

В электронном виде обязаны отчитываться те, у кого среднесписочная численность физлиц, получающих выплаты в предыдущем году, превысила 25 человек.

В ПФР регулярно нужно сдавать сведения о застрахованных в системе обязательного пенсионного страхования лицах:

- СЗВ-М каждый месяц до 15-го числа месяца, следующего за отчетным;

- СЗВ-СТАЖ каждый год до 1 марта года, следующего за отчетным;

- СЗВ-ТД при приеме на работу или увольнении не позднее первого рабочего дня, следующего за событием. В остальных случаях (перевод на другую должность, выбор способа ведения трудовой книжки и пр.) — не позднее 15 числа месяца, следующего за месяцем с событием.

Важно! Все существующие расчеты по взносам полагается сдавать независимо от начисления зарплаты. Даже если в отчетном периоде все сотрудники были в отпуске без содержания, нужно сдать нулевые формы. В нулевом отчете важно заполнить титульный лист и обязательные разделы, поставив в них прочерки.

Проводки

Хоть взносы теперь и регулирует ФНС, проводки по ним сохранились. Как и прежде, бухгалтер должен отражать все взносы на счете 69. Дебет 20 (25,26,23,44) Кредит 69 — такой проводкой фиксируется начисление взносов в программе.

В онлайн-сервисе Контур.Бухгалтерия начисление взносов происходит автоматически. Сервис сам заполняет платежки, отслеживает превышение предельной базы и создает отчеты по взносам. Первые 14 дней после регистрации вы можете работать в сервисе бесплатно: вести бухучет, начислять зарплату, автоматически формировать отчетность и пользоваться поддержкой наших экспертов.

Попробовать бесплатно

Какие взносы платить в ИФНС в 2020 году

Платежи, начисленные на выплаты и иные вознаграждения в пользу физических лиц, перечисляются в следующем порядке:

| № | Платежи | Получатель | КБК |

| 1 | На обязательное пенсионное страхование | ИФНС | 182 1 02 02010 06 1010 160 |

| 2 | На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | ИФНС | 182 1 02 02090 07 1010 160 |

| 3 | На обязательное медицинское страхование | ИФНС | 182 1 02 02101 08 1013 160 |

| 4 | На обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — НС и ПЗ) | ФСС РФ | 393 1 02 02050 07 1000 160 |

Важно! По каждому перечисленному в таблице платежу составляется отдельное платежное поручение (п. 6 ст. 431 НК РФ).

В какую ифнс платить страховые взносы

Начиная с 1 января 2020 года страховые взносы, за исключением платежей от НС и ПЗ, перечисляются в следующие налоговые инспекции:

- ИП — по месту жительства;

- юридические лица — по месту нахождения.

Обособленные подразделения

Обособленные подразделения, которые наделены правом начислять и выплачивать заработную плату работникам, обязаны уплачивать страховые взносы, а также сдавать расчеты по месту нахождения обособленного подразделения. Одновременно головная организация сдает расчеты по страховым взносам (п. 11 ст. 431 НК РФ).

При наличии у организации обособленных подразделений, расположенных за пределами территории РФ, уплата платежей и представление расчетов происходят по месту нахождения головной организации (п. 14 ст. 431 НК РФ).

Обособленные подразделения обязаны сообщить в налоговый орган о том, что наделены полномочиями на выплату вознаграждений в пользу физических лиц (или лишены таких полномочий), в течение одного месяца со дня принятия такого решения (пп. 7 п. 3.4 ст. 23 НК РФ).

Сроки оплаты

Суммы страховых и платежи от НС и ПЗ, начисленные на вознаграждения физическим лицам, перечисляется в срок не позднее 15-го числа месяца, следующего за расчетным (п.3 ст. 431 НК РФ и п. 4 ст. 22 закона 125-ФЗ).

Предприниматели, не осуществляющие выплаты физ.лицам, перечисляют денежные средства в соответствии с п. 2 ст. 432 НК РФ, а именно:

- до 31 декабря текущего года с общей величины полученного за год дохода, не превышающего 300 000 руб.;

- до 01 апреля следующего года с суммы дохода, превышающего 300 000 руб.

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Страховые взносы в ПФР, ФФОМС и ФСС в 2021 году

Организации и индивидуальные предприниматели должны платить страховые взносы с зарплаты и вознаграждения своих сотрудников.

Сколько платить

Страховые взносы без льгот платят по ставке 30 %:

- 22 % — на обязательное пенсионное страхование;

- 5,1 % — на обязательное медицинское страхование;

- 2,9 % — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Если попадаете под льготу, процент будет меньше. Список льгот смотрите в п.1 ст. 427 НК РФ. Например, с 2020 года для малого и среднего бизнеса действует сниженная ставка — с части зарплаты сотрудников, превышающей МРОТ (12 792 рубля в 2021 году) взносы уплачиваются по ставке 15 %. Из них 10 % идет на пенсионное страхование, 5 % — на медицинское.

Ещё есть взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний — сокращённо взносы «на травматизм». Тариф таких взносов зависит от вида деятельности и класса профессионального риска. Разбег от 0,2% до 8%.

Помните, что база для начисления взносов ограничена. Это особенно важно для тех, у кого есть сотрудники с зарплатой выше 80 000 рублей.

Так, если выплаты физическому лицу с начала года превысят 966 000 рублей, взносы на случай временной нетрудоспособности и материнства начислять не придется.

С пенсионными взносами похожая ситуация — когда выплаты сотрудника с начала года больше 1 465 000 рублей, взносы на пенсионное страхование начисляются по ставке 10 % вместо 22 %.

Когда и куда платить

Срок уплаты взносов — не позднее 15-го числа месяца, следующего за тем, в котором они начислены. Если 15-е число приходится на праздник или выходной, заплатить можно будет в ближайший следующий рабочий день.

Взносы на обязательное пенсионное, медицинское и социальное страхование платите в налоговую по местонахождению головного отделения организации или ее обособленного подразделения. Предприниматели платят в инспекцию по месту своего жительства, место работы сотрудников значения не имеет. В ФСС в 2021 году уплачиваются только взносы на травматизм.

На каждый вид взносов заполняется свое платежное поручение.

Как отчитаться

По взносам отчитываются ежеквартально: отчётом РСВ в налоговую и 4-ФСС в ФСС. Если у вас больше 25 сотрудников, отчитывайтесь электронно.

Подробнее о том, кто именно, когда и по какому тарифу обязан платить взносы, читайте в статьях этого раздела.